Comment ouvrir un compte en banque en Thailande

OUVRIR UN COMPTE EN BANQUE EN THAÏLANDE

Pour vivre en Thaïlande, je vous recommande d’ouvrir un compte bancaire en Thaïlande, et de conserver votre compte bancaire en France, pour vos dépenses courantes en France et en Europe notamment, percevoir vos revenus de sources françaises, et effectuer des virements internationaux vers votre compte bancaire en Thaïlande.

Ouvrir un compte bancaire dans une banque thaïlandaise est indispensable pour obtenir et renouveler votre visa non immigrant O ou OA, recevoir vos virements internationaux, et effectuer toutes vos dépenses courantes en Thaïlande (loyer visa, assurances auto, alimentation, déplacement, achat d’un véhicule, etc.)

Conserver un compte bancaire en France, offre l’avantage de recevoir votre pension de retraite à date fixe, en euros, tout en gardant la possibilité de la convertir ensuite en bahts sur votre compte bancaire thaïlandais, au meilleur taux, à partir d’un compte français, mais surtout via un service de transfert internationaux comme Wise (voir notre publication « Wise mode d’emploi).

Je vous recommande de conserver votre compte bancaire français ou européen, pour vos dépenses courantes en France, percevoir vos revenus de sources françaises, et effectuer des virements internationaux vers votre compte bancaire en Thaïlande au meilleur taux.

- Ouvrir un compte bancaire dans une banque thaïlandaise est indispensable pour obtenir et renouveler votre visa non immigrant O ou OA, recevoir vos virements internationaux, et effectuer toutes vos dépenses courantes en Thaïlande (loyer visa, acheter une voiture, assurances auto, alimentation, déplacement, etc.)

- Conserver un compte bancaire en France offre l’avantage de recevoir votre pension de retraite à date fixe, en euros, tout en gardant la possibilité de la convertir ensuite en bahts sur votre compte bancaire thaïlandais, au meilleur taux, à partir d’un compte français, mais surtout via un service de transfert internationaux comme Wise (voir notre publication intitulée « Wise mode d’emploi ».

Il vous faut donc impérativement ouvrir un compte en banque en Thaïlande.

Sachez que généralement les banques thaïlandaises sont peu favorables à l’ouverture d’un compte joint. En couple, il vous faudra ouvrir deux comptes.

Pensez à faire une procuration entre conjoint (certaine banque ne la font pas à l’ouverture et vous devrez revenir le lendemain).

Documents dont vous aurez besoin :

– Votre passeport valide ;

– 1 visa longue durée (Visa non-immigrant OA, Visa non-immigrant O, Visa non-immigrant B, Visa Elite. (Si vous êtes titulaire d’un visa, Visa Elite, Thailand Elite vous assistera pour l’ouverture de votre compte bancaire, notamment en prenant rendez-vous pour vous, en vous servant de garant local, et en vous fournissant les documents de recommandation) ;

– un certificat de résidence que vous obtiendrez, sur présentation de votre bail de location, ou livre de propriété ;

– votre passeport avec le TM30;

– 1 numéro de téléphone en Thaïlande,

– un dépôt pour l’ouverture d’au moins 5000 Bahts (chiffre Bangkok Bank).

La banque thaïlandaise vous délivrera dans la foulée un livret de banque, une carte de retrait ATM (carte de débit – vous créerez votre code confidentiel personnalisé sur place).

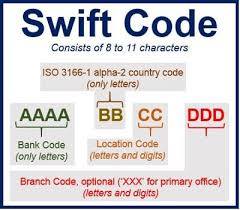

Pour transférer de l’argent de votre compte français ou européen vers votre compte en banque en Thaïlande, en particulier pour les virements internationaux, vous aurez besoin de connaitre le « SWIFT CODE». Il s’agit d’un format standard de codes d’identification de banque (BIC) et il est le code d’identification unique pour une banque en particulier. Le code Swift se compose de 8 ou 11 caractères. Lorsque le code de 8 chiffres est donné, il se réfère au bureau principal. ».

Pensez à faire une procuration entre conjoint (certaine banque ne la font pas à l’ouverture et vous devrez revenir le lendemain).

Pour transférer de l’argent de votre compte français ou européen vers votre compte en banque en Thaïlande, en particulier pour les virements internationaux, vous aurez besoin de connaitre le « SWIFT CODE« . Il s’agit d’un format standard de codes d’identification de banque (BIC). C’est un code d’identification unique pour une banque en particulier.

Le code Swift se compose de 8 ou 11 caractères. Lorsque le code de 8 chiffres est donné, il se réfère au bureau principal.

Il s’avère souvent indispensable pour effectuer un virement vers votre compte bancaire thaïlandais.

Un code swift pour effectuer un virement vers votre compte bancaire thaïlandais.

Trouver la liste des SWIFT CODES des banques Françaises

https://www.theswiftcodes.com/france/

Trouver la liste des SWIFT CODES des banques Thaïlandaises

https://www.theswiftcodes.com/thailand/

ouvrir un compte en banque thaï

En voici les principaux

– Bangkok Bank: http://www.bbl.co.th SWIFT: BKKBTHBK

– Bank of Ayudhya: http://www.krungsri.com SWIFT: AYUDTHBK

– Citibank: http://www.citibank.co.th SWIFT: CITITHBX

– Government Savings Bank: http://www.gsb.or.th SWIFT: GSBATHB1

– Kasikorn Bank: http://www.kasikornbank.com SWIFT: KASITHBK

– Krung Thai Bank PCL: http://www.ktb.co.th SWIFT: KRTHTHBK

– Siam City BanK: http://www.scib.co.th SWIFT: SITYTHBK

– Siam Commercial Bank: http://www.scb.co.th SWIFT: SICOTHBK

– Thai Military Bank: http://www.tmb.co.th SWIFT: TMBKTHB

– Thanachart Bank: https://www.thanachartbank.co.th SWIFT: THBKTHBK

– UOB United Overseas Bank: http://www.uob.co.th SWIFT: BKASTHBK

« Pour transférer de l’argent entre votre compte français et votre compte thaïlandais, vous devrez donc connaître les CODES SWIFT & BIC des deux banques (émettrice et réceptrice). Le Code SWIFT est parfois appelé Code BIC par les banques françaises ».

C’est un code au format standard qui sert:

- à l’identification unique des banques (BIC) ;

- aux transferts d’argent entre banques (en particulier pour les virements internationaux) ;

- aux échanges de messages entre banques. PM

Le code SWIFT se compose de 8 ou 11 caractères, lorsque le code à 8 chiffres est fourni, il se réfère au bureau principal.

- 4 premiers caractères – Code bancaire (uniquement des lettres)

- 2 caractères suivants – Code ISO du pays (seulement des lettres)

- 2 caractères suivants – Code de localisation (lettres et chiffres)

- 3 caractères suivants – Code d’agence, en option (lettres et chiffres)

SACHEZ-LE POUR INFORMATION

- Le code SWIFT demandé en France comporte 11 caractères;

- Le code SWIFT donné par la Banque Thaïlandaise ne comporte que 8 caractères;

- Il faut compléter par 3 » X » pour que le code SWIFT soit accepté par » le site de votre Banque Française ».

Exemple

BKKBTHBK devient BKKBTHBKXXX ( Le code SWIFT de la Bangkok Bank )

Les principaux services bancaires offerts par les banques thaïlandaises sont majoritairement semblables aux services offerts par les banques étrangères.

A l’aide de son application sur votre smartphone, vous pourrez également régler vos achats par QR Code.

Obtenir une carte de crédit reste possible mais à certaines conditions, notamment avec la mise en place d’une réserve d’argent dont le montant est destiné à garantir vos achats par carte de crédit. Conditions à voir directement avec l’établissement bancaire thaïlandais de votre choix.

En règle générale, les agences bancaires ouvrent leurs portes du lundi au vendredi de 10h à 16h. Elles sont fermées bien entendu les week-end et jour fériés en Thaïlande.

Fermeture les jours fériés.

Précisions sur la carte de débit :

Personnellement mon nom ne figure pas sur ma carte bancaire de la Bangkok Bank mais elle comporte une puce électronique et fonctionne comme une MasterCard ou une Visa partout.

Certaines banques limitent « chaque transfert autorisé » à 50 000 baths. Sauf la Bangkok bank et la Kasikorn bank, et la Siam Commercial Bank.

Parfois, le banquier propose des assurances (habitation, auto, santé. Ca n’a pas été le cas pour moi. Attention, les contrats d’assurance en Thaïlande ont une échéance annuelle. Elles ne sont pas renouvelables par tacite reconduction comme en France !

Source : Ma très ancienne publication sur l’ouverture d’un compte bancaire avait été rédigée en 2018, à cette date, mes sources provenaient de monsieur Guenard (retraité en Thaïlande), je l’avais rédigée et publiée avec son autorisation du 10 mai 2018 (autorisation que j’ai conservée depuis cette date), ma publication a été personnalisée, revue et corrigée, mise à jour et complétée régulièrement par mes soins au fil du temps, suite à mon propre vécu personnel lors de mon installation définitive en Thaïlande.

Lire aussi: Effectuer un virement bancaire en Thaïlande

Ne partez pas si vite ! Rejoignez notre communauté, abonnez-vous à notre newsletter hebdomadaire. C’est simple, et, surtout  100% Zéro Spam.

100% Zéro Spam.

Si vous vivez en Thaïlande, rejoignez notre groupe Facebook :

Communauté des retraités français et expatriés en Thaïlande

Ne partez pas si vite ! Rejoignez notre communauté,abonnez-vous à notre newsletter hebdomadaire. C’est simple, et, surtout 100% Zéro Spam.

TRANSFÉRER DE L’ARGENT VERS LA THAÏLANDE A MOINDRE FRAIS ET EN TOUTE SÉCURITÉ … ET AU MEILLEUR TAUX DE CHANGE

Tous droits réservés www.objectifthailande.com