Fiscalité des retraités et expatriés français en Thaïlande, et de l’étranger

Fiscalité des retraités et expatriés français en Thaïlande, et de l’étranger

La situation du résident fiscal en France s’apprécie au niveau de chaque membre du foyer. Si vous êtes en couple, vous pouvez être considéré comme résident fiscal en France et votre conjoint comme non résident. Si vous disposez après votre départ de France de revenus de source française, vous devez déterminer si votre domicile fiscal reste en France.

La convention fiscale qui lie le gouvernement de la République française au gouvernement de la Monarchie constitutionnelle de Thaïlande stipule que les revenus constitués par des pensions ou autres rémunérations au titre d’un emploi antérieur, provenant d’un État contractant et payés à un résident de l’autre État contractant, sont imposables dans le premier État. »

Autrement dit…

- Les personnes fiscalement domiciliées en France sont soumises à l’impôt sur l’ensemble de leurs revenus, de source française ou étrangère.

- En revanche, les personnes dont le domicile fiscal est situé à l’étranger ne sont imposables en France que sur leurs seuls revenus de source française. Les revenus de pensions de retraites versés par le gouvernement français à un résident français résident en thaïlande sont donc imposables en France.

- Toutes les pensions, publiques comme privées de source française (pension de retraites et de retraite complémentaires), sont imposables en France.

- Le calcul de votre impôt différera en fonction de votre statut fiscal ; résident ou non-résident.

- Les revenus générés en Thaïlande sont imposés en Thaïlande.

Comment savoir si vous êtes « NON-RÉSIDENT » ?

Vous êtes résident fiscal français si vous répondez à un seul des critères suivants

- Votre foyer reste en France, vous y séjournez plus de 183 jours par an.

- (À défaut de foyer, le domicile fiscal se définit par votre lieu de séjour principal).

- Vous avez en France le centre de vos intérêts économiques, même accessoires (lieu d’où vous tirez la majeure partie de vos revenus). (Si vous ouvrez un compte en banque en Thaïlande, vous pouvez demander à vos caisses de retraite de verser vos pensions sur ce compte).

En droit interne français, une personne quelle que soit sa nationalité, est considérée comme ayant sa résidence fiscale en France dès lors qu’elle remplit l’un des critères suivants :

- Son foyer ou le lieu de son séjour principal se situe en France (le foyer s’entend du lieu où le contribuable a le centre de ses intérêts familiaux, c’est à dire le lieu où le contribuable et sa famille ont leur résidence habituelle. La simple possession en France d’une résidence secondaire ne suffit pas à considérer qu’il existe un foyer en France) ;

- Son activité professionnelle, salariée ou non, est exercée en France, à moins qu’elle ne le soit à titre accessoire ;

- Son centre d’intérêts économiques se situe en France c’est-à-dire le lieu où le contribuable a effectué ses principaux investissements, où il possède le siège de ses affaires, d’où il administre ses biens.

- Il peut aussi s’agir du centre de ses activités professionnelles ou encore celui d’où il tire la majeure partie de des revenus.

Il suffit qu’un seul des critères soit rempli pour que la résidence fiscale en France soit caractérisée. A contrario, une personne qui ne répond à aucun de ces critères est considérée comme non-résidente fiscale en France et n’est susceptible d’être soumise à l’impôt sur le revenu en France que sur ses revenus de source française.

Ce principe s’applique quelle que soit leur nationalité et qu’elles aient ou non un logement en France. Par exemple, une personne domiciliée en Thaïlande supporte l’impôt sur le revenu en France sur les loyers provenant d’immeubles situés dans l’hexagone.

Quelles sont les formalités si votre domicile fiscal reste en France ?

Vous êtes passible de l’impôt en France sur l’ensemble de vos revenus, y compris la rémunération de votre activité à l’étranger. Vous devez alors déposer votre déclaration de revenus auprès du service des impôts dont dépend votre résidence principale en France.

Par ailleurs, vous avez obligation de faire connaître les références des comptes bancaires (utilisés ou clos) ouverts à l’étranger (imprimé N° 3916, disponible en ligne ou sur papier libre, à joindre à votre déclaration des revenus N° 2042).

Que se passe-t-il si vous devenez « NON-RÉSIDENT FISCAL » ?

Pour que la Thaïlande soit considérée comme votre « lieu de séjour principal » vous devez y séjourner plus de 183 jours par an.

- Vous serez donc considéré par le Centre des impôts français comme « non-résident fiscal » si vous vivez plus de 6 mois par an en Thaïlande et que votre foyer principal n’est plus en France.

- Votre qualité de non-résident sera alors obligatoirement authentifiée sur votre avis fiscal d’imposition : Vous releverez désormais du Service des impôts des particuliers non-résidents – Centre des finances publiques de Noisy-le-Grand :

- 10 rue du CentreTSA 1001093465 Noisy-Le-Grand Cedex Centre de contact

Par téléphone

+33 (0) 1 72 95 20 42

Du lundi au vendredi de 9h à 16h

Par messagerie

- Si une administration française exige l’envoi de « TIN » ou « NIF », adressez lui une déclaration sur l’honneur certifiant qu’en tant que retraité en Thaïlande, vous être titulaire d’un visa longue durée qui vous interdit de travailler. Ne travaillant pas en Thailande, vous ne pouvez obtenir les « TIN » ou « NIF » demandès.

Quelles sont les formalités si votre domicile fiscal ne reste pas en France ?

Sauf si vous percevez des revenus de source thaïlandaise, vous n’êtes pas assujetti à l’impôt en Thaïlande.

Vous n’êtes imposable en France que si vous avez des revenus de source française, comme votre pension de retraite française, par exemple. Vous serez également imposé en France si vous disposez directement ou indirectement d’une ou plusieurs habitations en France.

L’année de votre départ, vous devez informer le plus tôt possible le Service des Impôts des particuliers dont vous dépendez, de votre nouvelle adresse en Thaïlande sans attendre le dépôt de votre déclaration. Vous devrez aussi créer un compte sur impots.gouv.fr si ce n’est pas encore fait, cela facilitera votre déclaration et vous permettra d’accéder facilement à vos justificatifs fiscaux, archivés électroniquement.

Si vous avez des revenus imposables en France avant et après départ, vous devrez remplir 2 déclarations :

- Un imprimé n°2042 comprenant tous vos revenus perçus du 1er janvier à la date de votre départ. N’oubliez pas de préciser votre nouvelle adresse dans le cadre prévu à cet effet sur votre déclaration, même si l’adresse d’envoi est correcte ainsi que votre date de départ, même si vous en avez déjà informé votre service des impôts. Si durant cette période vous avez perçu des revenus de source étrangère, ces derniers seront déclarés sur une déclaration 2047 et reportés sur votre déclaration de revenus n° 2042.

- Si vous voulez éviter de remplir deux déclarations, vous avez la possibilité de choisir une date d’expatriation la plus proche possible du 1er janvier, et donc de déclarer que vous résidez en Thaïlande depuis le 1er janvier, lorsque vous remplirez votre déclaration de revenus.

- Un imprimé n°2042-NR ne comprenant que vos seuls revenus de source française imposables en France, de la date de votre départ au 31 décembre de l’année de votre départ.

Vous pouvez déclarer vos impôts en ligne sur impots.gouv.fr ou envoyez ces deux déclarations au Centre de Finances Publiques de votre domicile en France (celui qui est indiqué sur la déclaration que vous avez reçue).

Si vous ne percevez aucun revenu de source française après votre départ, veuillez l’indiquer dans la case « Renseignements » si vous télé-déclarez ou sur papier libre agrafé à votre déclaration papier.

Important : Si vous déposez une déclaration papier, indiquez sur la première page de la déclaration, sous votre adresse, votre pays d’affectation. Pour en savoir plus consultez la rubrique : Vous quittez la France

Dans l’hypothèse où vous disposez de valeurs mobilières (autres que des parts de société à prépondérance immobilière), vous êtes imposables sur vos plus-values à la date du transfert de domicile lorsque vos droits sociaux vous confèrent au moins 50% des bénéfices sociaux d’une société ou que leur valeur globale excède 800 000 €. Afin de bénéficier du sursis de paiement de l’exit tax, vous devez déposer une déclaration sur l’imprimé n°2074-ET dans les 30 jours précédant le transfert de votre domicile fiscal (cf. 7).

Bonne nouvelle

- CSG, CRDS et CASA ne seront plus prélevés sur le montant brut de votre retraite (La CSG reste applicable sur vos revenus fonciers).

- La PAS est prélevée selon un taux décidé par le fisc selon vos revenus habituels et transmis à vos payeurs (résidents en France).

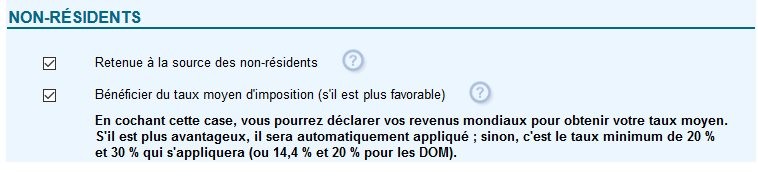

- La RAS (résidents à l’étranger) est elle définie par le Code des impôts 182A détails à voir sur la photo pour les revenus 2022.

Votre imposition sur le revenu s’effectuera à la source. La retenue à la source (RAS NR) s’effectue sur le montant net des sommes versées.

Mon conseil : Conservez un compte bancaire en France pour le virement de votre pension de retraite. Je vous le recommande: Utilisez Wise pour envoyer de l’argent vers la Thaïlande avec les frais les plus compétitifs et le taux de change le plus élevé.

De nombreux expatriés préfèrent placer leurs économies en Thaïlande pour des raisons qui semblent évidentes aujourd’hui. Pesez bien le pour et le contre avant d’arrêter votre choix. Les conseilleurs ne sont pas les payeurs. Méfiez-vous des donneurs de conseils sur les réseaux sociaux. Chaque cas est unique : prenez si besoin l’avis d’un avocat.

Sachez aussi qu’obtenir le statut de “non résident” n’est pas automatique. C’est à vous d’en faire la demande à l’administration dont vous dépendez (Caisses de retraites et Caisses de retraites complémentaires dont vous dépendez).

Chaque année, vous effectuerez une déclaration 2042 NR et 2041 – E.

Du nouveau pour la déclaration des non résidents

Depuis 2020 c’est beaucoup plus simple si vous êtes déjà identifié comme non-résident et que vous relevez du centre de Noisy-le-Grand:

- La case 8TM est supprimée.

- Vous devez cocher la demande d’application du taux moyen qui se trouve en début de déclaration. (Le logiciel du service des déclarations calcule automatiquement l’impôt qui vous est le plus favorable en utilisant le taux moyen (ou pas).

- Remplissez correctement la déclaration additionnelle 2041E (retenue à la source)

- En fin de déclaration, le montant d’impôt à régulariser s’affiche.

- Pour info, sachez que contrairement aux petits revenus d’un contribuable résident, les petits revenus des retraités non résidents n’ont pas droit à la « décote » appliquée aux petits revenus d’un contribuable résident.

fiscalité des résidents en thailande

Vous dépendrez désormais du centre des finances publiques de Noisy-Le-Grand

Vous pouvez utiliser cette adresse pour votre correspondance dans le cadre de l’envoi de vos documents administratifs. Vous pouvez également vous y rendre pour obtenir de l’assistance, de l’aide à la déclaration d’impôt ou pour toute autre question. Horaires d’accueil du public : du lundi au vendredi de 9 h à 16 h (à titre indicatif) :

Il se situe à l’adresse suivante :

Service des impôts des particuliers non-résidents

Centre des finances publiques de Noisy-le-Grand

10, rue du Centre

TSA 10010

93465 NOISY-LE-GRAND

Tél : 01 57 33 83 00

sip.nonresidents@dgfip.finances.gouv.fr

Depuis le 1er février 2019, les particuliers non-résidents peuvent contacter la DINR en appelant un numéro unique quelles que soient leurs demandes :

01 72 95 20 42

Les anciens numéros de téléphone du Service des impôts des particuliers non-résidents (SIPNR) et de la Recette patrimoniale des non-résidents (RNR) ne sont plus opérationnels, un message indique le nouveau numéro accessible.

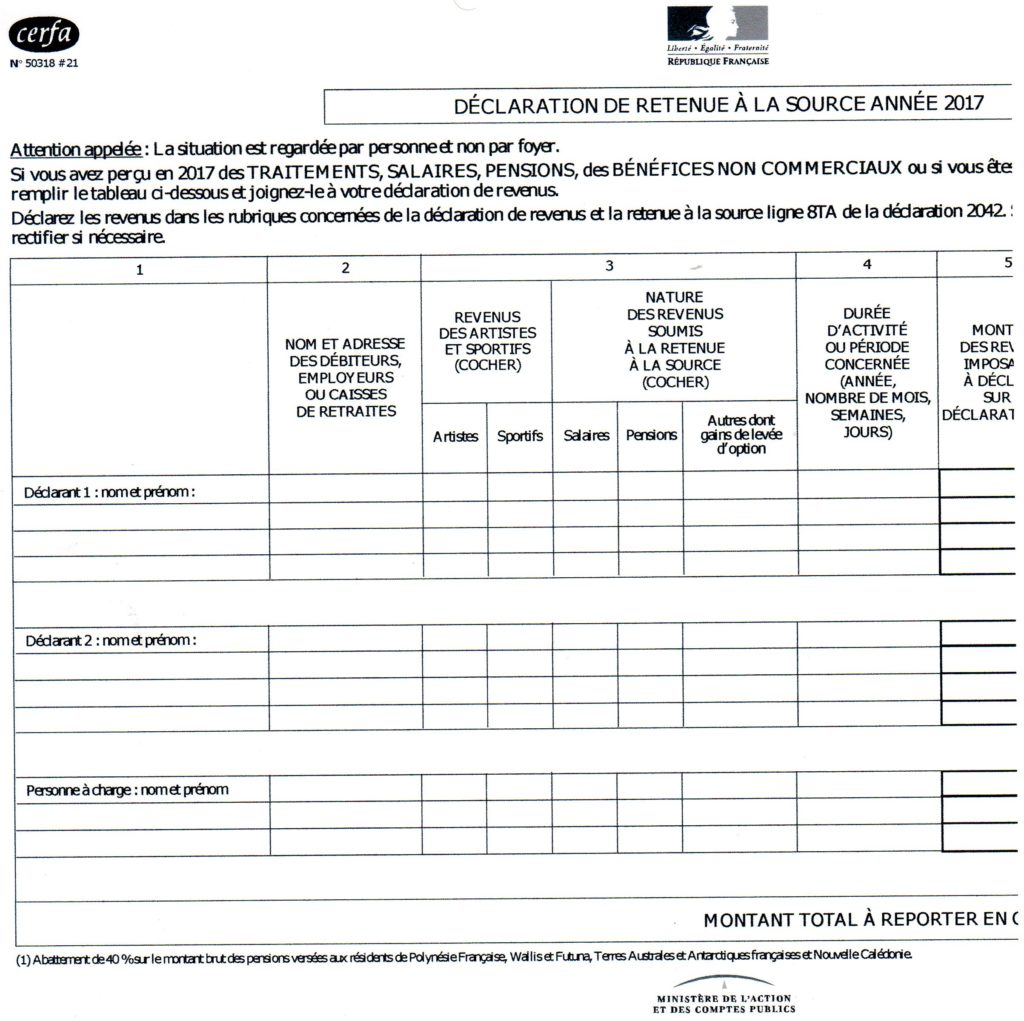

La déclaration 2041-E

Au moment de la déclaration de revenus en N+1 ainsi que les années suivantes (N+2…), que vous déclariez en ligne ou en papier, vous devez obligatoirement souscrire un formulaire n°2041-E afin que le service des impôts des particuliers non-résidents (SIPNR) puisse prendre en compte la retenue à la source dont vous avez fait l’objet lors du calcul de votre impôt sur le revenu.

Ce formulaire n°2041-E est mis à disposition sur le site www.impots.gouv.fr ou envoyé par courrier quelques jours avant la déclaration n° 2042-NR. Il prend la forme d’une notice et d’un formulaire en dernière page. C’est ce formulaire que vous devez compléter et renvoyer avec la déclaration de revenus n° 2042-NR, après avoir reporté le cas échéant le montant total de la retenue à la source dans la case 8TA.

NOUVEAU: Depuis 2020 c’est beaucoup plus simple si vous êtes déjà identifié comme non-résident et que vous relevez du centre de Noisy-le-Grand:

- La case 8TM est supprimée.

- Vous devez cocher la demande d’application du taux moyen qui se trouve en début de déclaration. (Le logiciel du service des déclarations calcule automatiquement l’impôt qui vous est le plus favorable en utilisant le taux moyen (ou pas).

- Remplissez correctement la déclaration additionnelle 2041E (retenue à la source)

- En fin de déclaration, le montant d’impôt à régulariser s’affiche.

- Pour info, sachez que contrairement aux petits revenus d’un contribuable résident, les petits revenus des retraités non résidents n’ont pas droit à la « décote » appliquée aux petits revenus d’un contribuable résident.

fiscalité des résidents en thailande

À quoi sert ’il ?

Ce formulaire permet de détailler les salaires ou pensions perçus et la prise en compte de la retenue à la source prélevée par votre employeur ou votre caisse de retraite, afin de déterminer avec exactitude le montant de l’impôt restant dû.

À titre d’exemple :

Vous êtes parti à l’étranger en 2018 et avez fait l’objet d’une retenue à la source par votre employeur sur vos salaires (ou votre caisse de retraite sur vos pensions) perçus de la date de votre départ au 31 décembre 2018. Dans ce cas vous ne pourrez la déclarer à l’administration fiscale qu’en 2019 lors de votre déclaration de revenus.

En 2019, vous devrez cocher le formulaire n°2041-E dans la rubrique « annexes » lors de votre déclaration en ligne ou la télécharger sur le site impôts.gouv.fr en cas de déclaration papier. Privilégiez la déclaration en ligne car la retenue à la source prélevée par votre employeur et déclarée sur l’annexe 2041-E pourra être reportée directement dans la case 8 TA.

Dans la notice n° 2041-E, millésime 2019 pour la déclaration des revenus 2018, vous trouverez des exemples chiffrés pour vous aider à bien remplir le formulaire (tableau) de déclaration de la retenue à la source.

Effectuez votre déclaration en ligne !

En raison des difficultés d’acheminement des courriers vers l’étranger, il est fortement recommandé aux non-résidents d’effectuer leurs démarches en ligne.

Pourquoi déclarer en ligne :

– Vous ne subissez plus les contraintes liées à l’acheminement du courrier, à la réception comme à l’envoi de votre déclaration.

– Votre déclaration pré remplie vous est présentée à l’écran. Vérifiez les montants des revenus et de la retenue à la source pré remplis et modifiez-les, notamment si certains revenus ne sont pas Imposables en France, ce qui dépend de votre pays de résidence.

– Vous pouvez remplir toutes les déclarations qui vous sont utiles (2042 « complémentaire », 2044 pour les revenus fonciers, déclaration de retenue à la source n° 2041-E, etc.).

Les deux impôts pour les non-résidents fiscaux en France et le bonus Raymond Barre

1. Le taux minimum (C’est l’impératif)

Vous habitez en Thaïlande et vous percevez des revenus de source française imposable en France. Ces revenus sont imposés au taux minimum de 20% jusqu’à un seuil de 26 070 € de revenu net imposable et de 30 % au-delà. C’est intéressant si vous avez des revenus français et étrangers conséquents, et plus simple administrativement.

Pour les revenus ayant leur source dans les départements d’outre-mer, ce taux s’élève à 14,4% (ou à 20 % au-delà de 26 070 €.

Le taux minimum ne prend pas en chargele quotient familial sur les revenus inférieurs à 125 000 € mais la présence d’enfants ne joue pas.

2. Le taux moyen (C’est l’exception)

Vous avez la possibilité de bénéficier d’un taux d’imposition inférieur, appelé taux moyen, déterminé sur la base de vos revenus mondiaux (revenus de source française et étrangère).

Le taux moyen se calcule pour chaque contribuable, il ne peut s’appliquer que si le pourcentage du taux résultant du calcule est inférieur au 20% du taux minimum.

Le calcul du taux se fait en addititionnant les revenus français et étrangers, puis il n’est appliqué qu’aux revenus français. I prend en compte tous les éléments du quotient familial comme enfants et handicaps.

Le taux moyen a une particularité dans un cas spécial où les revenus français faibles restent cantonnés dans la tranche libératoire et avec un quotient familial de 2 parts ou plus et des revenus étrangers de n’importe quel montant. Dans ce cas il est plus intéressant que le taux minimum. On peut même arriver à être non imposable ce que ne permettrait pas le taux minimum.

La déduction des pensions alimentaires est désormais admise pour le calcul du taux moyen, sous réserve que les pensions versées soient déclarées dans les revenus du bénéficiaire et imposables en France, et qu’elles n’aient pas donné lieu, pour le contribuable qui les verse, à un avantage fiscal dans l’état de résidence (en Thailande dans votre cas).

Autre condition : que ces dernières soient imposables entre les mains d’un résident fiscal français. Un français non résident fiscal qui verse une pension alimentaire à un autre non résident fiscal ne pourra pas bénéficier de la déductibilité.

Dans un tel cas, il convient de les mentionner dans les fenêtres de la déclaration en ligne dédiée au calcul du taux moyen et intitulée « les pensions alimentaires versées sont déductibles (ou sur le formulaire 2041 TM en cas de déclaration papier).

Si le taux moyen vous est plus favorable, il sera appliqué sur vos seuls revenus de source française et apparaitra sur votre avis d’impôt à la place des taux minimums. Source : Direction Générale des Finances Publiques.

3. La tranche libératoire introduite par Raymond Barre en 1977 (cgi 197b)

La tranche libératoire spécifiques aux non-résidents est celle des zones 0% et 12%.. Elle cantonne une partie ou la totalité des seuls revenus des pensions et salaires dans une taxation au minimum de 12%. Elle intervient de la même façon dans les deux taux. Elle ne s’applique qu’aux salaires et pensions.

Elle se calcule indépendamment sur chaque membre du foyer ayant pensions et / ou salaire.

Le maximum des revenus bruts à déclarer, et par membre du foyer, rentrant dans la tranche libératoire est de 26 070 + 15 018 / 0,90 = 45 653 €.

Le calcul de la Retenue à la Source des non – résidents (RAS)

La RAS NR (Retenue A la Source des Non Résidents) doit être prélévée chaque mois par les organismes qui vous payent. Ce n’est pas une option mais une obligation régie par le code des impôts, article 182 A. La RAS n’est prélevée que si le montant servi rentre dans la tranche 12% et si le montant calculé est supérieur à 8 €. Approximativement en 2011, un versement de 1465€ brut avant cotisations sociales ne subissait pas de RAS. Approximativement car les cotisations sociales ne sont pas les mêmes selon les catégories des payeurs.

Pour faire simple : La totalité de la RAS prélevée sur chaque année civile est à considérer comme un acompte sur l’impôt calculé à l’été de l’année suivante.Si elle dépasse l’impôt le fisc doit vous rembourser le trop versé, mais ce n’est pas automatique et il faut parfois le réclamer.

Ne confondez pas avec le prélévement à la source généralisé qui est appliqué aux résidents en France depuis le 1e janvier 2019 (PAS).

Réclamation contentieuse

Vous pouvez également solliciter l’application du taux moyen dans le cadre d’une réclamation contentieuse adressée au service des impôts des particuliers non-résidents. Adressez lui un courrier sollicitant l’application du taux moyen d’imposition vos revenus perçus en France (indiquer les années fiscales concernées). Vous êtes en Thaïlande pour la retraite ? N’oubliez pas de préciser que vous êtes détenteur d’un visa longue durée qui ne vous autorise pas à travailler en Thaïlande, et que ce pays ne peut donc pas vous fournir un avis d’imposition thaïlandais. Renouvelez votre demande chaque année.

Exemple:

J’ai l’honneur de vous demander l’application du taux moyen d’imposition sur mes revenus perçu en 20xx.

Le visa longue durée que je possède pour résider en Thaïlande pour ma retraite m’interdit d’exercer une activité professionnelle. La Thaïlande ne délivre donc pas d’avis d’imposition.

(L’ambassade de France a Bangkok peut vous fournir un document certifiant que le visa en votre possession vous interdit tout travail dans le royaume).

Dans ce cas, vous devrez fournir :

– La copie certifiée conforme de l’avis d’imposition émis par l’administration fiscale de votre État de résidence ainsi que le double de la déclaration de revenus souscrite dans cet État à raison des revenus de l’ensemble des membres de votre foyer fiscal.

Si les obligations déclaratives de votre État de résidence ne permettent pas de produire ces documents, vous devez fournir tous documents probants de nature à établir le montant et la nature de vos revenus de sources française et étrangère (tout document probant destiné à établir le montant de vos revenus de source étrangère et traduit en français). Ces documents doivent être certifiés conformes et accompagnés d’une attestation de l’administration fiscale étrangère, certifiant leur prise en compte aux fins d’imposition. Par précaution, vous pouvez joindre à votre déclaration de revenus une déclaration sur l’honneur de l’exactitude des informations fournies afin de bénéficier de l’imposition selon le taux moyen.

Compte bancaire

Légalement, quelques semaines avant votre départ de France, vous devrez informer votre banque de votre changement de résidence. Si vous devenez non-résident fiscal français, vous devez déclarer votre changement de statut fiscal à votre banque. Votre compte actuel devient alors un compte de non-résident. Certains placements et produits d’épargne ne peuvent plus être détenus par des personnes non fiscalement domiciliées en France.

En tant que non-résident vous pouvez être imposé en France sur vos revenus de source française, notamment sur les revenus de votre épargne.

N’hésitez-pas à partager (liens de partage en fin d’article).

🔒100% Zéro Spam : Vous aussi, abonnez-vous à notre newsletter hebdomadaire

Que faire en cas de retour définitif en France

Les modalités de l’imposition à laquelle vous serez soumis seront fonction de votre précédent régime fiscal (imposable en France et/ou à l’étranger). Pensez à signaler (si nécessaire) votre nouvelle adresse aux autorités fiscales de votre ancien pays de résidence et aux autorités fiscales françaises, c’est-à-dire :

– Au Service des impôts des particuliers non-résidents (SIPNR), si vous disposiez de revenus de source française durant votre séjour à l’étranger ;

– Au service des impôts dont relève votre nouveau domicile, si vous ne disposiez d’aucun revenu de source française durant votre séjour à l’étranger.

Le formulaire de déclaration vous sera envoyé à votre domicile si vous avez effectué votre changement d’adresse en temps utile. Les formulaires (2042 et 2042 NR) sont également disponibles en ligne. La date limite pour envoyer la déclaration qui suit votre retour est celle fixée pour les résidents.

Source principale:

- Bernard Ribet

- Communauté des retraité et expatriés français en Thaïlande

- France diplomatie

- Direction des Impôts des Non-résidents

Ne partez pas si vite ! Rejoignez notre communauté, abonnez-vous à notre newsletter hebdomadaire. C’est simple, et, surtout  100% Zéro Spam.

100% Zéro Spam.

TRANSFÉRER DE L’ARGENT VERS LA THAÏLANDE A MOINDRE FRAIS ET EN TOUTE SÉCURITÉ … ET AU MEILLEUR TAUX DE CHANGE

Tout droits réservés www.objectifthailande.com